江南体育-2024中国家居家装行业发展研究报告丨数据解读篇

首页 装修资讯 2024中国度居家装行业成长研究陈述丨数据解读篇 2024中国度居家装行业成长研究陈述丨数据解读篇 http://www.jiaju82.com 2024年01月22日14:19 家居装修资讯

1月17日,栖身财产研究办事机构“树懒糊口Fine”发布了2024中国度居家装行业成长研究陈述(下称“陈述”),聚焦家装/束装、整家模式、家居零售、全渠道、新手艺、新人材六个维度,以更综合周全的数据阐发行业的此刻和将来。

为何是这六年夜主题?这里面有我们对行业的一些理解。

固然时候来到了2024年,可是所有没解决的问题其实不会是以而消逝,该面临的问题早晚要面临。

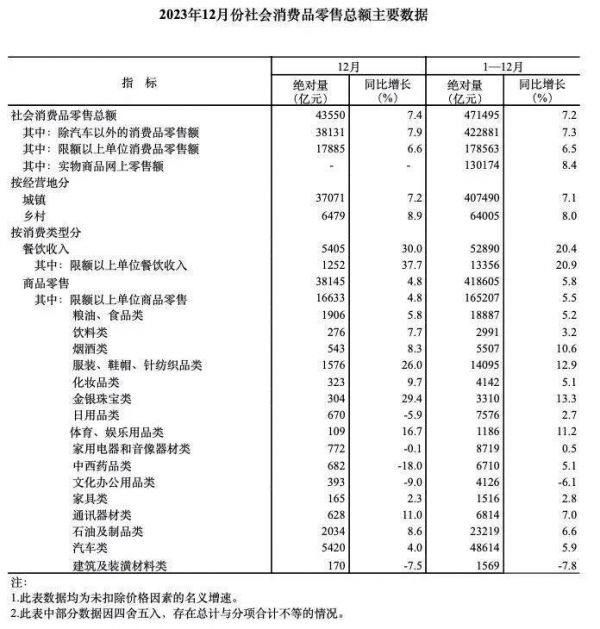

1月17日,国度统计局发布了一系列数据,可能良多伴侣也看了,2023年,社会消费品零售总额中,建筑和装璜材料类表示最差,降落7.8%,家具类虽增加2.8%,但也是整体增速最低的类目,家用电器和音像器材类只有0.5%的微弱增加。在社会消费品零售总额中,餐饮收入增加20.4%,金银珠宝类增加13.3%,鞋服类增加12.9%,体育文娱用品类增加11.2%,烟酒类增加10.6%,汽车类也有5.9%的增加。

再来看与房地产相干的一系列数据:

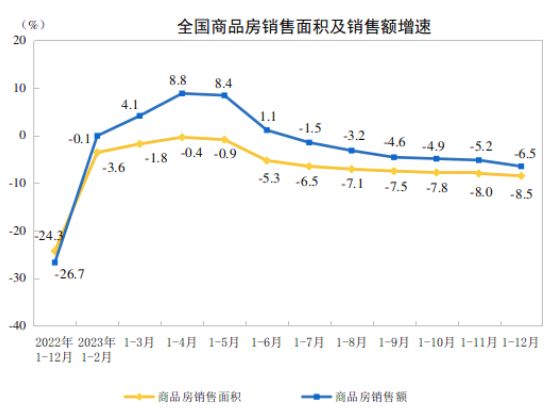

2023年,全国房地产开辟投资110,913亿元,比上年降落9.6%,此中,室第投资83,820亿元,降落9.3%。

2023年,房地产开辟企业衡宇施工面积838,364万平方米,比上年降落7.2%。此中,室第施工面积589,884万平方米,降落7.7%。室第新开工面积69,286万平方米,降落20.9%,室第完工面积72,433万平方米,增加17.2%。

2023年,商品房发卖面积111,735万平方米,比上年降落8.5%,此中室第发卖面积94,796万平方米,降落8.2%。商品房发卖额116,622亿元,降落6.5%,此中室第发卖额102,990亿元,降落6.0%。

2023年底,商品房待售面积67,295万平方米,比上年增加19.0%。此中,室第待售面积33,119万平方米,增加22.2%。

市场情势仍是比力严重的。

01 家装行业将迎来加倍剧烈的洗牌期

由于行业已进入到人浮于事的时期,家装行业从本来的增量时期向存量时期、乃至向限量时期改变的趋向愈来愈较着。与此同时,以贝壳为代表的巨子企业在加快进攻家装市场,本钱并购与全国化扩大。

在如许的布景之下,每家装企仍是要认清实际被本钱眷顾的仍是个例,绝年夜大都企业要靠本身,厘清本身的能力和优势,切勿盲目跟进各类概念。必然有企业对准成为全国扮装企的野心,先不评论能不克不及成,但看每家,根基都长短富即贵,几多有点来头。就这一点,就已把年夜部门企业挡在了外面。

树懒认为,剧烈的洗牌期下,血拼价钱会让装企的盈利加快幻灭,正面刚很难有胜算的可能,单说拉高获客本钱这一点,就可以让良多公司的心态崩失落。所以说,成为专业型公司是绝年夜大都家装企业的选择。

2024年临时抛却扩大的打算,要相对聚焦,将优良的资本人材集中起来,捉住要害点,例如,流量、设计、施工交付,但凡能捉住此中一个点,做深做透做实,都能活下去。束装是一种模式,但它不该该是每家公司必需要选择的独一模式。

02 整家模式,根基盘上的跃迁与立异,以计谋转型寻觅新增加

曩昔十年,不论是制品家居仍是定制家居,都是一个快速成长的进程,在各个细分范畴都跑出了200亿摆布的行业龙头,多个百亿范围以上的玩家年夜多散布在此。

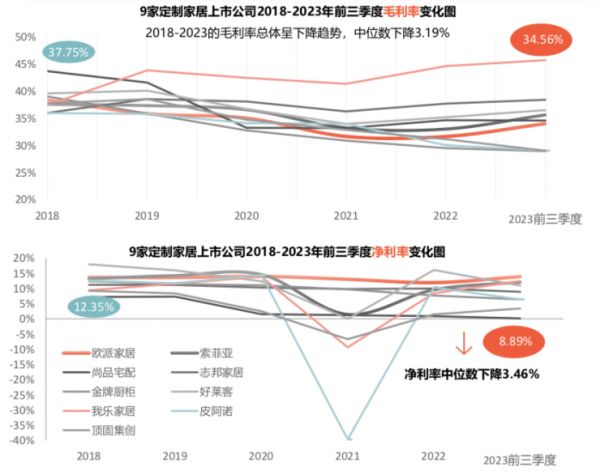

近两三年来,市场最先呈现一些转变,最较着的表示是,企业增加最先放缓,支持增加的品类在产生转移,毛利净利(中位数)整体呈降落趋向,全品类融会的整家模式成为各家配合的选项。

数据上看,头部企业所切走的事迹总和根基连结不变,可是市场份额每年都在从头设置装备摆设。产能多余,需求萎缩的情况之下,价钱战成为常态,整家模式之下,市场竞争成为定制和制品两股气力的较劲,竞争敌手规模在扩年夜。

接下来,不管是企业内生增加的成长需求,仍是外部经营情况的转变,都在驱动企业不能不做出计谋转型的动作。将来5年(2024-2028年),将是企业进军整家的计谋转型期和换挡期,也是企业发育能力的要害期间。

在转型期,各自企业的能力优势有所差别,面对的问题和对下一步的增加不尽不异。例如,欧派押注的是大师居计谋,那末这条路也会有良多层面的挑战,欧派与行业的关系、欧派与经销商的关系、和本身模式的转变。顾家在一体化整家的推动进程中,要害点在在定成品类可否实现新的冲破。

2024年,价钱战还会继续,对经销商来讲,来岁也长短常难熬的一年。头部企业仍然仍是要连结自动进攻的态势,与经销商站在一路,扩年夜品牌的势能。

03 家居零售,以用户价值为焦点,构建新成长款式

曩昔二三十年,国内年夜量家居企业做的都是批产生意,而非零售生意。企业年夜多依托招商加盟的体例将生意笼盖到全国,真正在做零售生意的是数以千计的经销商。但这类体例很难再有新冲破,家居企业向零售企业转型和变化成为新前途。顾家家居对准做有增值办事能力的综百口居零售运营商,喜临门近日也提出零售转型,高质运营的计谋标的目的。

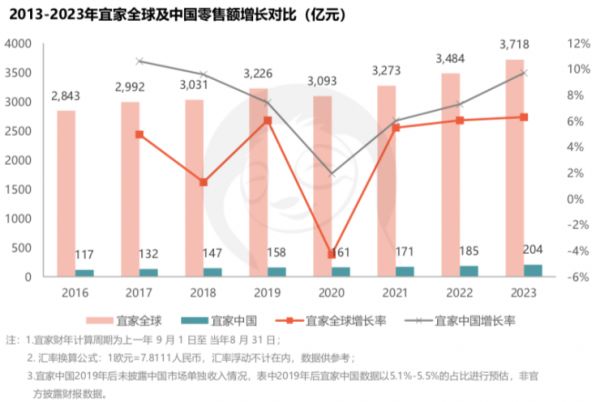

《陈述》总结阐发了平台型家居零售企业、全品类的家居零售企业、专业化的家居零售企业、中小型/自营家居零售企业四种业态各自的特点和代表公司,以IKEA宜家和NITORI宜得利两家公司为样本,全盘阐发经营数据,两家企业在中国市场的事迹占比年夜约在5%,解读它们两家企业在中国市场上的摸索路径和将来成长标的目的。

两家企业在商品运营和用户运营上有良多值得进修的处所。但同时,《陈述》认为,国内长不出 “中国的宜家”。每一个贸易模式的呈现与成长,都是基在本国市场的现实环境,曩昔三十年,国内家居行业已初步构成了本身的成长模式,而且这套系统获得了长时候的验证,对国内家居零售企业的变化标的目的和焦点,其实不是完全颠覆现有的系统,而是重塑新的经营能力。

从企业成长的节拍上,不管是国外的企业,仍是国内的企业,今朝都处在计谋转型的要害点,而且两股气力在转型的标的目的上有很年夜的共鸣,例如一站式、数字化转型、全渠道结构,是机缘,也是更年夜的挑战。

《陈述》认为,2024年和将来2-3年,购物中间的价值依然不成轻忽;平价家居商品的市场空间会进一步扩年夜;打造线上线下一体化直面消费者的能力;家居零售企业要履历一个“由轻到重”的进程,零售化转型进程中,企业需要打造全价值链的系统能力。

04 新渠道、新手艺、新人材,正在成为重构行业的新变量

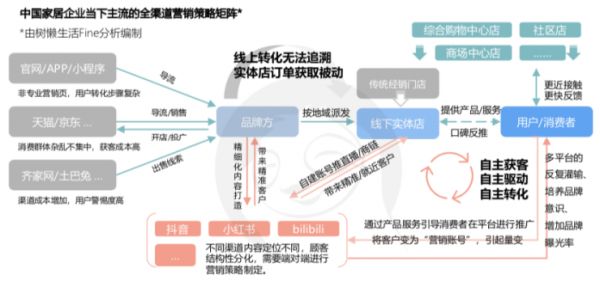

跟着新一代消费者的突起、前言体例的多元化、市场情况的转变,家居家装的消费不再是只依靠传统渠道,而是转向周全融会的新渠道生态。在本来的卖场渠道和线上电商平台根本之上,以抖音、小红书、B站等成为企业愈来愈正视的新平台;购物中间、束装、设计师、社区、出海成为企业周全结构发力的新渠道。

视频/直播已成为品牌或门店与消费者互动的常态化体例,但需要留意的是,线上平台的内容很快会堕入同质化而且多余的场合排场,用户会呈现审美疲惫,品牌/门店要成立差别化的内容。

在家居家装的长链条里,诸多环节都有很年夜降本提效的空间,新东西、新手艺的呈现,正慢慢在传统财产中阐扬着新价值,鞭策的不止是营业层面的提效,还组织层面的优化和再造。特别是AIGC已初步可以在家居家装的营业环节中阐扬一些价值,帮忙商家在内容、图片、视频生成的效力年夜幅提高,例如, “酷家乐AI”旨在为设计师打首创意灵感,利用AI出图。

新人材,只有从人材供给链入手,才能真正影响行业的成长路径。

2023年我国的农人工总量29753万人,此中从事建筑行业的人数跨越5000万人,装潢装修财产工人又是此中的一个主要分支,这个重大的群体特点是从业者本质良莠不齐、缺少社会保障、平均春秋在升高、培育系统不完美等,都但愿在收入、技术程度、社会保障、社会尊敬层面有所改良。

近况和需求的矛盾点是,市场剧烈竞争布景下,从业者(财产工人)日趋晋升的物资和精力需要与装修行业近况之间难以和谐的矛盾。家装公司现有的运营模式下,利润太低乃至吃亏,不足以支持工人群体的社会保障本钱,这是留给国度、社会、企业等各方气力要思虑江南体育的标题问题,今朝还没有一种可以全国、全行业复制、各方都满足的运营体例。

总的来讲,2024年家居家装仍然会晤临较年夜的压力,依然存在良多挑战和不肯定性,前行的路还良多坚苦需要降服,更剧烈的竞争会是将来的常态,不论是家居建材企业,仍是家装企业,都要为此做足够的预备,头部企业会率进步前辈入新一轮计谋转型期。

事实上,将来不管是乐不雅仍是灰心,都要继续前行。固然经营情况不竭在变,不变的是,企业要回归初心寻觅谜底,多站在用户角度思虑问题,知足用户需求,才是保存的根本。树懒将延续存眷报导2024年的市场转变,也接待更多创业者、企业经营治理者一路交换。

文/树懒

原文网址: 2024中国度居家装行业成长研究陈述丨数据解读篇 http://www.jiaju82.com/news-view-id-861088.html所属分类:行业聚焦上一篇:江南体育-过年换电视?MiniLED电视机皇海信电视U8:年货节闭眼入 下一篇:江南体育-设计奖项